![]()

En mayo las ventas de vivienda mantienen tendencia a la baja; sector aguarda medidas de reactivación

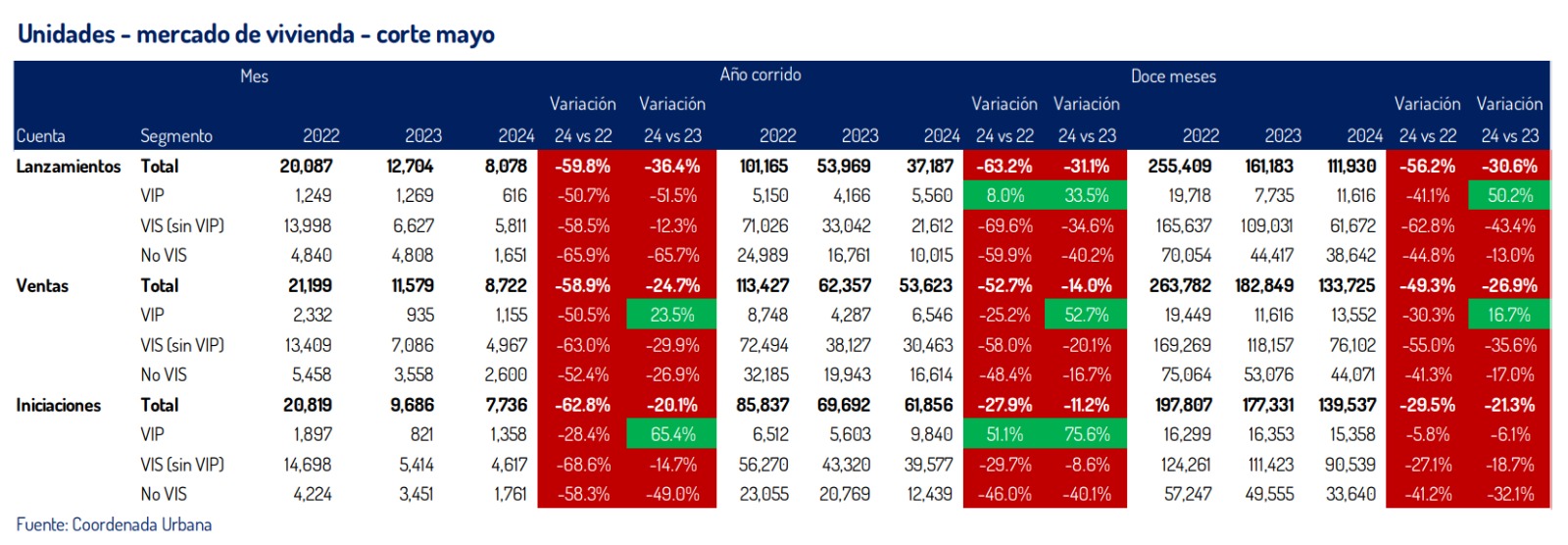

- Para el periodo enero-mayo del 2024 las ventas de vivienda registraron una contracción acumulada del -14 %.

- Las ventas alcanzaron los $15,46 billones en el periodo enero-mayo del 2024, es decir, $1,89 billones por debajo de lo registrado en el mismo periodo del 2023, y una reducción de $11,79 billones frente a enero-mayo del 2022, cuando se vendieron más de $27 billones.

- A mayo del 2024, las iniciaciones de Vivienda de Interés Prioritario (VIP) crecieron en 4.237 unidades (75,6 %), frente al mismo periodo del 2023. Sin embargo, este crecimiento no logró compensar la caída en la VIS (diferente de VIP) y de la No VIS, en las cuales se dejaron de iniciar 12.073 viviendas.

- Se requiere certidumbre respecto a los recursos presupuestados para Mi Casa Ya y la reactivación de la demanda para retomar una senda de crecimiento del sector.

Bogotá, 20 de junio de 2024. Para el periodo enero-mayo las ventas de vivienda registraron una contracción acumulada del -14 % frente al mismo periodo del 2023, así lo revela el más reciente informe de Coordenada Urbana, el sistema de información de la Cámara Colombiana de la Construcción (Camacol). El resultado, que fue idéntico al registrado en el periodo enero-abril del 2024, permite concluir que, si bien el deterioro no se ha acelerado, los indicadores de comercialización se mantienen bajos.

En valor de ventas, el mercado registró una contracción del -10,9 % en los primeros cinco meses del 2024, frente al mismo periodo del 2023. En total se registraron preventas por $15,46 billones en el lapso analizado, un valor que contrasta con los periodos equivalentes del 2023 ($17,35 billones) y 2022 ($27,25 billones).

Si bien el valor de las ventas de Vivienda de Interés Prioritario (VIP) se incrementó en un 58,8 %, lo que representa un crecimiento de $299.704 millones en el 2024, el segmento VIS diferente de VIP (-$1,2 billones) y la No VIS (-$969.848 millones) registraron una caída acumulada de -$2,19 billones.

En cuanto a la construcción de nuevas viviendas, a mayo del 2024, se registró una disminución del -11,2 %. Por segmentos, si bien la VIS creció el 1 % frente al 2023, esto se explica por una variación de cerca de 4.237 unidades iniciadas en el segmento de hasta 90 salarios mínimos (Vivienda de Interés Prioritario, VIP). Respecto a los indicadores de la VIP, el presidente ejecutivo de Camacol, Guillermo Herrera, señaló que el repunte se explica por los incentivos que ha generado el Gobierno Nacional en este segmento, que ha sido el centro de las iniciativas desde la actual política pública.

Las condiciones de asignación de los subsidios para adquisición de VIP han permitido que el segmento registre variaciones positivas, aunque las magnitudes son bajas si se comparan con las caídas de los demás rangos de precios. “El comportamiento comercial de la VIP es destacable, pero su volumen de ventas está lejos de compensar las caídas generales del mercado, y por lo tanto no se puede hablar de una reactivación sustentada en la Vivienda de Interés Prioritario”, añadió Herrera.

Además, el presidente de Camacol afirmó que las cifras de la Vivienda de Interés Prioritario deben verse en el marco general del mercado; “el crecimiento en las ventas VIP para el año corrido fue del 52,7 %, que en unidades representa 2.259 viviendas adicionales en 2024 frente al mismo periodo del 2023. Para poner en contexto el dato, en los últimos doce meses la reducción en el tamaño del mercado ha sido de 49.124 viviendas”.

En un escenario en el cual el mercado no repunta, el líder gremial manifestó su preocupación por la disponibilidad de recursos para financiar la totalidad de los subsidios anunciados para Mi Casa Ya en el 2024 y en el 2025. Apuntó a que, aunque el sector privado está haciendo su parte al mantener una oferta sólida de viviendas, y las tasas de interés están bajando, todavía hay incertidumbre sobre si se podrán financiar los subsidios prometidos.

Un sector preparado para contribuir con la reactivación

En mayo del 2024 se registraron cerca de 164.500 viviendas disponibles para la venta a nivel nacional, en más de 3.000 proyectos activos y con la participación de 1.374 empresas del sector. El mercado está preparado para generar las obras requeridas para la reactivación, pero es necesario gestionar los recursos para mantener la operación de la actual política de vivienda y generar impulsos adicionales a la demanda.