![]()

La vivienda: sector estratégico para el próximo gobierno

El sector de la vivienda marca un punto de inflexión, con señales de recuperación y muchos retos hacia el 2026. La ruta hacia la reactivación estará determinada por la situación fiscal, la evolución de las tasas de interés y los costos de construcción, así como por la implementación de las propuestas impulsadas por el sector.

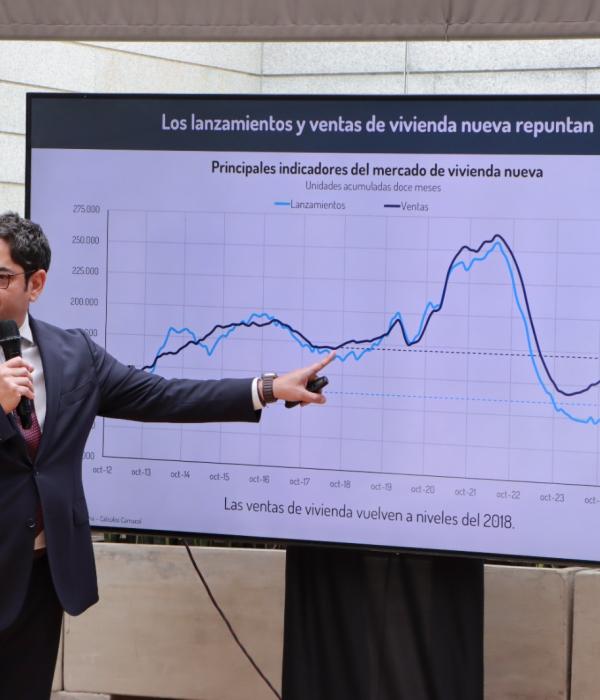

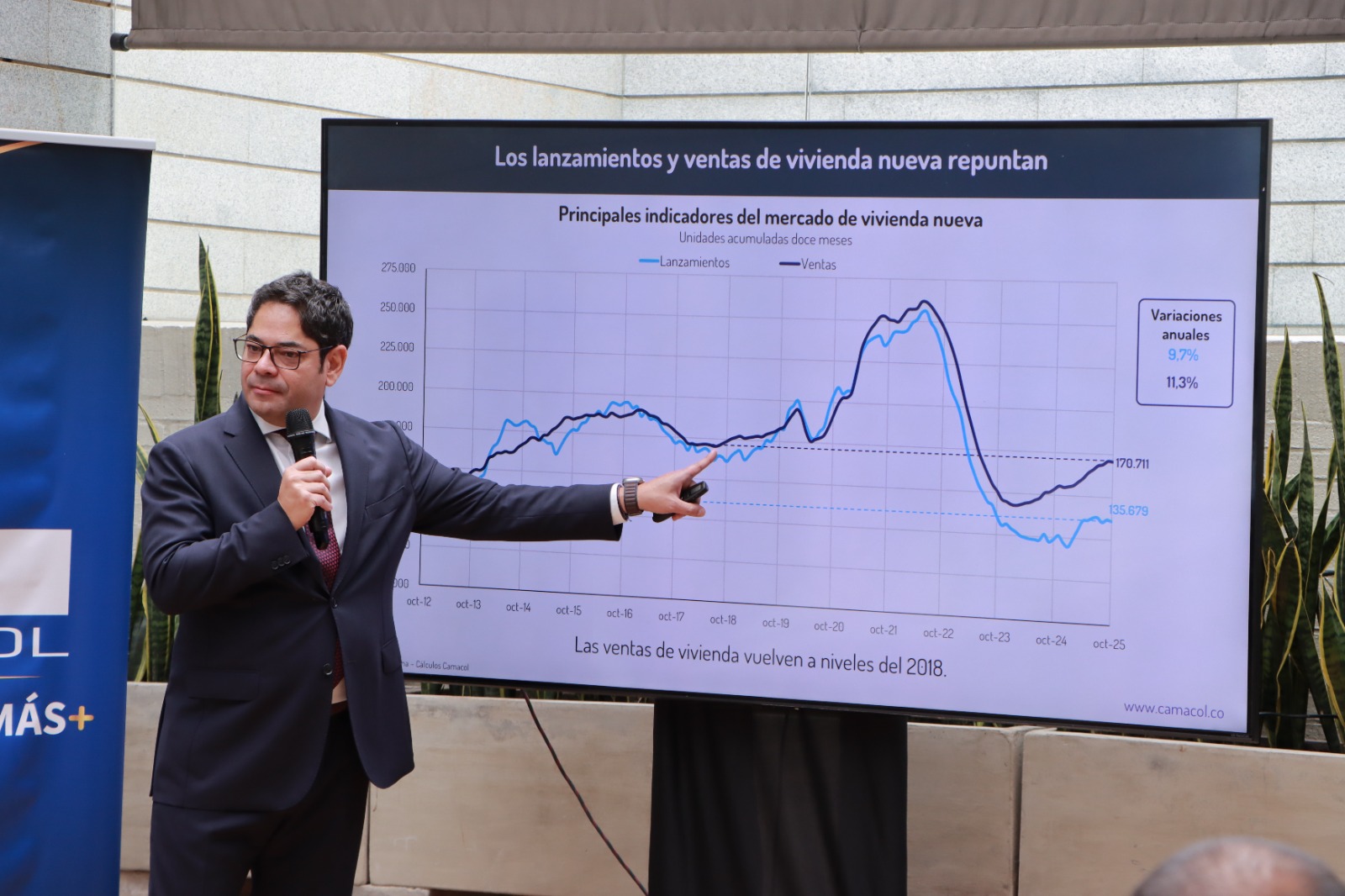

En los doce meses del 2025, a octubre, las ventas y lanzamientos de vivienda crecieron 11,3 % y 9,7 %, respectivamente, liderados por la vivienda No VIS.

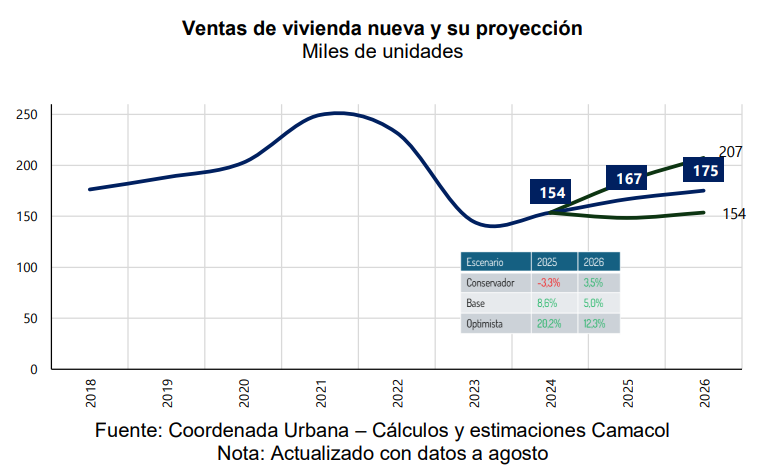

Para el 2026, Camacol proyecta un crecimiento en las ventas entre el 5 % y 12% y un repunte en los inicios de obra superior al 13 %.

Bogotá, 11 de diciembre de 2025. Aunque el 2025 ha estado marcado por una disminución significativa en inversiones públicas, un entorno fiscal apretado y una inflación que ha impactado a varios sectores de la economía nacional, el sector constructor muestra un panorama resiliente. Las cifras recientes confirman que el deseo de las familias colombianas de adquirir vivienda sigue vigente.

Según Guillermo Herrera, presidente de CAMACOL, las ventas y los lanzamientos de vivienda han crecido en los últimos doce meses, con corte a octubre, a tasas superiores al 10 %, impulsados especialmente por la vivienda No VIS, que hoy lidera el comportamiento comercial del sector.

Para el mercado de Vivienda de Interés Social (VIS), se destaca la dinámica de algunas regiones. Bogotá, Antioquia y Atlántico impulsaron sus propios programas de subsidios para compra de vivienda nueva, que han permitido contrarrestar la crítica situación luego de la suspensión del programa nacional ‘Mi Casa Ya’.

“La reactivación del sector dependerá de varios factores. En primer lugar, de la situación fiscal y de la capacidad del próximo gobierno para optimizar el gasto social en programas efectivos, como los de vivienda”, afirmó el presidente de CAMACOL, Guillermo Herrera, durante el encuentro con medios en el que habló del balance 2025 y las proyecciones 2026. Agregó que “también será determinante la evolución de las tasas de interés hipotecarias, influenciada por las decisiones de política monetaria y el riesgo país. A ello se suma la trayectoria de los costos de construcción, que hoy enfrentan presiones al alza”.

Un elemento central en esta ruta de consolidación será la implementación de las cinco propuestas del sector: (i) recuperar el programa Mi Casa Ya; (ii) impulsar un programa de Reactivación para Todos; (iii) restablecer incentivos al ahorro, como las cuentas AFC; (iv) promover nuevos modelos de negocio; y (v) avanzar en políticas para construir ciudades ordenadas y sostenibles.

Las proyecciones 2026

Ad portas de finalizar el año, las proyecciones para el 2026 plantean retos considerables. El presupuesto asignado a la Vivienda de Interés Social (VIS) es el más bajo en más de una década, lo que podría limitar el acceso a casa propia para los hogares con menores ingresos.

Aunque la inversión total del Presupuesto General de la Nación (PGN) de 2026 crece levemente (poco más del 5 %), la inversión pública en vivienda caerá un fuerte 35,7 %. Aun así, las previsiones de CAMACOL le apuntan a un crecimiento en las ventas entre el 5 % y 12% en 2026; incluso, los inicios de obra volverían a terreno positivo, con un repunte superior al 13 %.

Este viraje representa una oportunidad para que la vivienda se convierta en un motor para frenar la caída de la inversión privada en la economía nacional, retomando así un camino de crecimiento sostenible impulsado por la inversión y no solo por el consumo.” En momentos en que otras actividades enfrentan incertidumbres, el sector edificador puede ofrecer empleo, reactivación y una oportunidad para atender una de las principales necesidades de las familias: tener vivienda propia y combatir la informalidad urbana.

El vínculo entre la falta de vivienda y la alta inflación

Si bien se sabe que la inflación anual a noviembre se ubicó en 5,3 %, poco se discute sobre los rubros que más están impulsando este resultado. Los costos de Alojamiento y Servicios son los que más contribuyen a la inflación (1,65 puntos porcentuales). Esto se debe a que el pago de alojamiento representa el 21 % del total de la canasta de precios (IPC) y más del 40 % de lo que consumen los hogares pobres.

Esta presión en los costos de alojamiento está directamente relacionada con la disminución de la oferta de vivienda nueva, la cual ha caído de forma sostenida durante 19 meses. En octubre de 2025 la oferta se ubicó en 156 mil unidades, lo que implica una reducción de 14 mil unidades frente al año anterior. La escasez de oferta frente a una creciente demanda urbana (se forman cerca de 370 mil hogares nuevos al año) intensifica la presión sobre el mercado de arriendo. Dado el peso que tienen los arriendos en la medición de la inflación (IPC), este desbalance termina impulsando al alza el nivel general de precios.

La provisión efectiva de vivienda no solo impulsa la capacidad productiva del país y mejora indicadores sociales; también es un elemento clave para la estabilidad macroeconómica, particularmente en el control de la inflación. La promoción de vivienda formal contribuye a contener los precios de uno de los bienes más esenciales para la calidad de vida de los hogares.