![]()

Desde julio obligatoriedad del seguro decenal será para el 100 % de los municipios de Colombia

Edición 105 | Martes, Julio 1, 2025 - 14:54 PM

La implementación del Seguro Decenal se ha llevado a cabo de manera gradual. En la primera fase la obligatoriedad del seguro se estableció para Bogotá, Medellín y 33 municipios aledaños. En julio de 2024 se extendió a Barranquilla, Bucaramanga, Cali, Cartagena, Cúcuta y 41 municipios aledaños. Con la tercera fase que entra en vigencia el próximo primero de julio, la obligatoriedad del seguro para las viviendas nuevas alcanzará el 100% de municipios en el país.

A pesar de que en Colombia existe un robusto sistema normativo de protección –que de forma preventiva busca garantizar que se construyan y entreguen viviendas en óptimas condiciones, y con altos estándares de calidad–, en el 2016 el legislador introdujo en el artículo 8° de la Ley 1796 de 2016 la obligatoriedad de proteger el patrimonio de los compradores de vivienda, a través de diferentes instrumentos.

La medida hace referencia a que los constructores y enajenadores de vivienda nueva están obligados a cubrir los perjuicios patrimoniales causados a los propietarios afectados en caso del colapso o amenaza de ruina en la totalidad o en parte de las viviendas; por vicio de la construcción (incluye el diseño); por vicio del suelo o por vicio de los materiales, durante un periodo de diez años después de la expedición de la Certificación Técnica de Ocupación (CTO).

La misma norma dispuso que el constructor o el enajenador de vivienda deben garantizar el cumplimiento de su obligación con el patrimonio propio (fiducia en garantía), con garantías bancarias, productos financieros o seguros, entre otros que el Gobierno Nacional reglamente. La disposición –que fue desarrollada por el Decreto 282 de 2019 y está compilada en el Decreto 1077 de 2015–, establece requisitos mínimos que se deben acreditar para cumplir con la obligación, así como su alcance y vigencia. También fija las características de los mecanismos de amparo, los instrumentos para evidenciar su cumplimiento y los aspectos para su puesta en marcha.

En este punto se debe resaltar que el Decreto 282 de 2019 definió las condiciones que deben cumplir los mecanismos de amparo: primero, una vigencia de 10 años; segundo, la posibilidad de que exista liquidez con el fin de hacer efectiva la reconstrucción, la reparación o el respectivo pago, y tercero, que haya suficientes recursos para la reconstrucción, teniendo en cuenta una indexación según el Índice de Precios al Consumidor (IPC) durante los 10 años de vigencia.

Con base en esto, en la práctica el único mecanismo de los contemplados por el legislador, que el Gobierno reglamentó, y que puede aplicarse, corresponde al seguro. Los demás –es decir, el patrimonio propio, la fiducia en garantía y las garantías bancarias– implican congelar recursos durante 10 años por el valor de las ventas del proyecto, algo imposible de cumplir ya que las empresas constructoras necesitan un apalancamiento financiero alto y los bancos no emiten garantías por más de un año.

En efecto, la Superintendencia Financiera de Colombia expidió la Circular Externa 025 de 2019 mediante la cual se crea, entre otros, el ramo del “seguro decenal”, como un seguro real de daños. Actualmente, según información publicada por Fasecolda, existen siete compañías aseguradoras que cuentan con el ramo aprobado por la Superfinanciera para ofrecer ese producto en el mercado colombiano.

APLICACIÓN DEL SEGURO DECENAL

A raíz del covid-19, y de la coyuntura económica sectorial, la entrada en vigencia de la obligación se suspendió en tres oportunidades. No obstante, a partir del Decreto 1617 de 2023, esta se ha venido aplicando de manera gradual así:

► Obligación vigente desde el 1 de enero de 2022: en proyectos de vivienda cuya solicitud de licencia de construcción en la modalidad de obra nueva se radique en legal y debida forma con posterioridad al 31 de diciembre de 2021, ubicados en los municipios y distritos que conforman las aglomeraciones urbanas de Bogotá (22) y de Medellín (10).

► Obligación vigente desde el 1 de julio de 2024: para proyectos de vivienda cuya solicitud de licencia de construcción en la modalidad de obra nueva se radique en legal y debida forma con posterioridad al 30 de junio de 2024, ubicados en los municipios y distritos que conforman las aglomeraciones urbanas de Barranquilla (16), Bucaramanga (4), Cali (10), Cartagena (7) y Cúcuta (4).

► Obligación vigente desde el 1 de julio de 2025: en el resto del país.

ASPECTOS CLAVE PARA TENER EN CUENTA

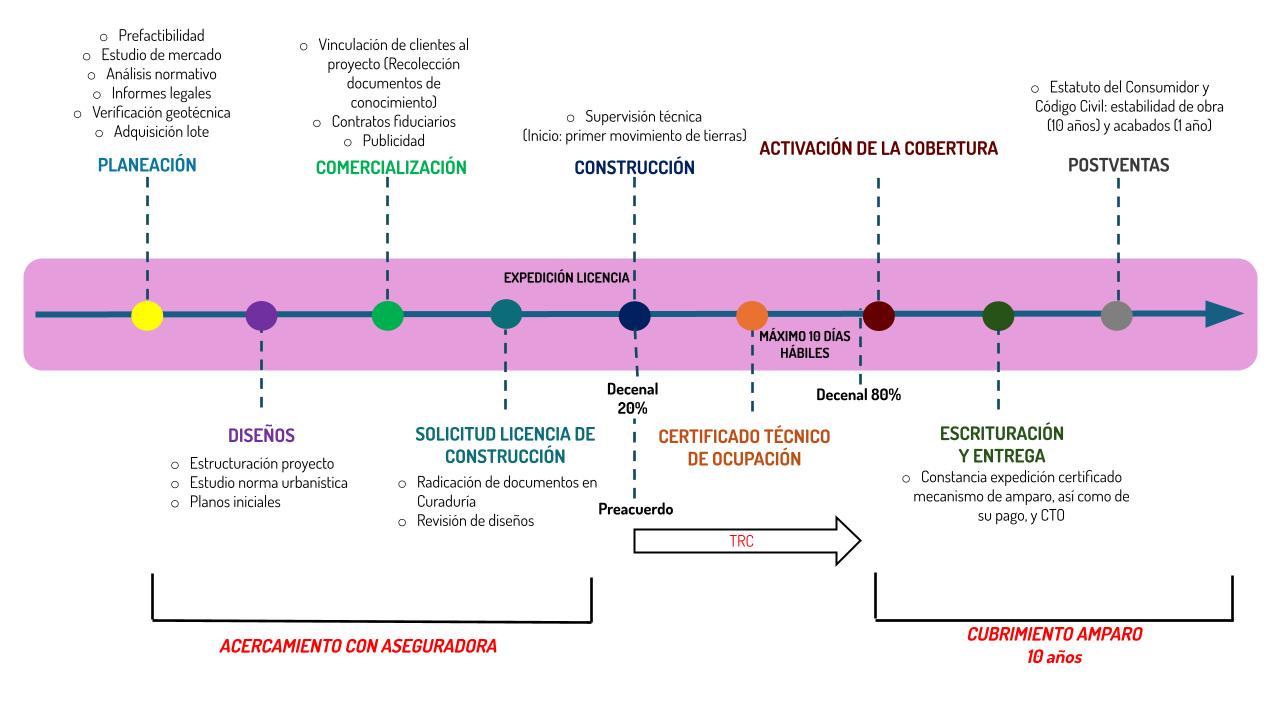

Bajo la premisa de un manejo integral de los riesgos, la aseguradora deberá vincularse desde la planeación del proyecto. (En esta fase no necesariamente implica erogación alguna).

No se podrán asegurar proyectos en etapa de construcción adelantada, debido a que el asegurador no fue garante del proceso constructivo.

Aseguradores en estudio de riesgo para la cobertura evalúan: i) Constructor: experiencia y cultura del riesgo; ii) Actores alrededor del constructor: diseñadores estructurales, ingenieros de suelos, supervisor técnico. iii) Riesgo del edificio.

El rol que ejerce el Supervisor Técnico Independiente es fundamental (verificación de la obra y emisión de la Certificación Técnica de Ocupación -CTO-); por lo tanto, las aseguradoras exigen que debe ser persona jurídica (La norma no lo exige); y, acreditar experiencia e idoneidad.

El pago de la prima, según negociación entre la aseguradora y el constructor, podrá hacerse por una sola vez con la emisión del CTO, o diferido desde el inicio de la construcción. Sin embargo, la totalidad debe estar pagada dentro de los 10 días hábiles siguientes a la expedición de la CTO, antes de que la póliza entre en vigencia. En la práctica, se viene aplicando un pago del 20 % al inicio de la construcción y del 80% restante al momento de la expedición de la CTO.

Al inicio de la construcción se suscribe un preacuerdo en el que se incorpora el compromiso de la aseguradora de emitir el seguro bajo la condición de que el constructor cumpla con la licencia, los planos y se expida el CTO. En caso contrario el asegurador puede revocar el compromiso de expedición de la póliza.

El seguro, una vez entre en vigencia, es irrevocable.

El valor del seguro oscila en promedio entre el 0,8 % y el 1,0 % del costo directo de construcción.

La suma asegurada se establece al inicio de la obra según el presupuesto; sin embargo, a la expedición del CTO se deben revisar los costos ejecutados versus los planeados inicialmente, por lo que podrá ajustarse.

La subrogación es un derecho y la aseguradora podrá optar por ejercerlo o no. Algunas aseguradoras tienen prevista la no subrogación contra el constructor, pero sí contra terceros (es decir, proveedores, supervisor técnico, diseñador estructural, entre otros).

En los proyectos por etapas, las aseguradoras vienen aplicando el seguro por Unidades Estructuralmente Independientes.

En las viviendas financiadas con subsidios familiares, la norma establece que el constructor/enajenador deberá constituir el mecanismo de amparo por la porción del valor de la vivienda que no fue cubierta con el subsidio. En la práctica, se viene asegurando la totalidad.

El seguro decenal coexiste con otros seguros: Todo Riesgo Construcción, Responsabilidad Civil de Profesionales y Multirriesgo del Hogar, entre otros.

ANTECEDENTE NORMATIVO

En aras de proteger los derechos de los compradores de vivienda, en Colombia existe una estructura normativa que cubre eventualidades desde el momento de la producción del inmueble; garantías inmediatas después de la entrega (posventa) y garantías en el tiempo (aspectos estructurales y acabados), a las que se suman disposiciones de inspección, vigilancia y control, y otras directrices urbanísticas, procedimentales y técnicas.

Se destacan el Código Civil Colombiano, la Ley 66 de 1968; la Ley de Construcciones Sismorresistentes (Ley 400 de 1997), la Ley 388 de 1997; el Estatuto del Consumidor (Ley 1480 de 2011); la Ley 1537 de 2012, y la Ley de Vivienda Segura (Ley 1796 de 2016 - Ley 1801 de 2016), con sus respectivas normas reglamentarias.