![]()

CROWDING-OUT: EL EFECTO DEL DESPLAZAMIENTO FORZOSO DE LA INVERSIÓN

Edición 106 | Miércoles, Octubre 1, 2025 - 10:51 AM

Por: Laura Clavijo, directora de investigaciones económicas,

El “crowding-out” o efecto de “desplazamiento forzoso” es un fenómeno económico en el que el aumento del endeudamiento público conduce a altas tasas de interés, limitando la inversión del sector privado. Una situación en la que “sale lo comido por lo servido”: la buena intención de aumentar el gasto público para atender las necesidades insatisfechas de la sociedad (vía subsidios, transferencias, e incluso inversión) termina por desincentivar al sector privado y la inversión en el agregado se contrae.

L a literatura señala que este efecto es particularmente agudo en las economías emergentes, ya que tienden a tener mercados financieros menos desarrollados, cuentan con instrumentos de financiamiento más limitados y el endeudamiento del sector público compite directamente con el crédito del sector privado. Esta historia de “crowding-out” resuena bastante con lo observado en la economía colombiana en los últimos años y plantea retos estructurales para sectores líderes altamente sensibles a las tasas de interés, como la vivienda y la infraestructura.

JUEGO A TRES BANDAS: CONSUMO PRIVADO, GASTO PÚBLICO E INVERSIÓN

La economía colombiana transita por una senda de recuperación moderada, con un crecimiento del PIB proyectado para este año de 2,6 % y 3 % para el 2026. Esta expansión viene impulsada, principalmente, por el fortalecimiento del sector privado, en particular por el dinamismo de los macrosectores de comercio, transporte, alojamiento y comidas (CTAC), entretenimiento y agropecuario.

Es remarcable la resiliencia de la demanda de los hogares, que impulsa las ventas de vehículos, motocicletas, electrodomésticos y otros bienes semidurables. También se destaca la dinámica del turismo y el gasto en entretenimiento, así como el auge que se mantiene desde los ingresos de los hogares proveniente de remesas.

A buena hora se recupera el consumo privado, al tiempo que debía limitarse el estímulo del gasto público, dadas las evidentes afugias fiscales que viene in crescendo en los últimos años. No obstante, el impulso desde la administración pública prevalece, sector que se expande al Foto: Adobe Stock Edición 106 17 ritmo de 3,5 % anual, según cifras del PIB del primer trimestre de este año.

Ahora bien, mientras el consumo privado y público gana tracción en medio de la estabilización de las principales variables macroeconómicas, la inversión muestra una reactivación lenta e inestable. Esta recuperación ha estado explicada, sobre todo, por el dinamismo de proyectos de infraestructura —muchos de ellos 4G, que comienzan a agotarse, y 5G, que aún no despegan—, con un crecimiento del 16 % anual; le siguen la inversión en maquinaria y equipo (10 %), mientras que la inversión en vivienda continúa en terreno negativo. En todo caso, esto luce insuficiente para compensar la caída general de la inversión, que pasó de representar el 22 % del PIB en 2019 al 17 % en 2024.

CROWDING-OUT O DESPLAZAMIENTO FORZOSO DE LA INVERSIÓN

Mucho se ha escrito sobre los factores que ayudan a explicar el pobre desempeño de la inversión: condiciones financieras desafiantes, incertidumbre global y falta de confianza. Sin embargo, en la medida en que estos aspectos han mejorado, persisten presiones a las tasas de interés por cuenta de una mayor prima de riesgo.

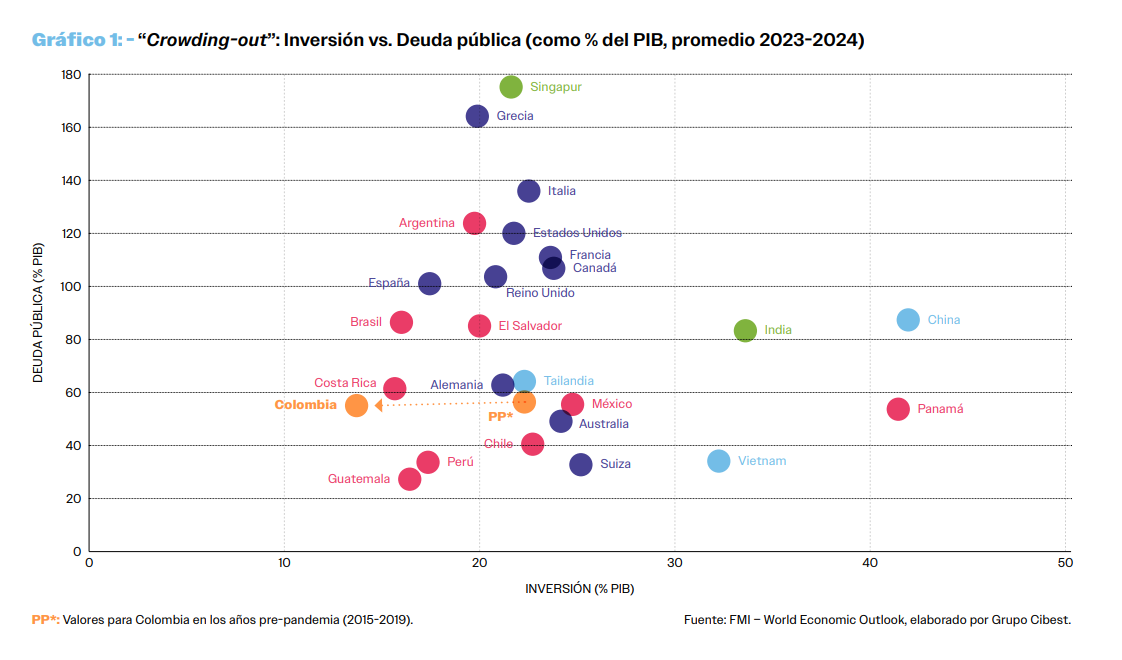

Un análisis comparativo de países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y de América Latina, evidencia los retos que aún persisten para que, economías como la nuestra recuperen niveles deseados de inversión (ver gráfico 1). En efecto, mientras Colombia registraba en promedio una tasa de inversión del 22 % del PIB para el período prepandemia (2015-2019), en años más recientes (2023-2024) esta alcanzó a caer hasta el 15 %, al tiempo que los niveles de deuda pública permanecen en niveles elevados cercanos al 56 % del PIB (movimientos señalados en color naranja).

En Colombia, la recuperación económica pospandemia, que estuvo basada en mayor consumo, drenó a la economía de otra importante fuente de financiamiento: el ahorro.

El ahorro bruto nacional ha venido en una tendencia de clara reducción desde el choque de la pandemia, lo que limita la disponibilidad de recursos en el sistema para ser destinados a inversión (recordando que para una economía cerrada el ahorro = inversión). Además de una reducción del ahorro, desde la pandemia el Gobierno ha venido demandando una mayor cantidad de recursos financieros, pues el desbalance entre sus ingresos y gastos se profundizó notablemente.

Al descomponer el ahorro bruto anual entre lo que busca atender el déficit fiscal y lo que queda disponible, se evidencia una significativa estrechez de recursos para el sector privado. El remanente de recursos de 2024, por ejemplo, fue solo una tercera parte respecto a lo que estaba disponible en el periodo prepandemia. Las empresas y los hogares, que solo tienen capacidad de financiamiento en el mercado local, deben competir por esos recursos decrecientes.

PERSPECTIVA DEL PANORAMA FISCAL

El panorama de las finanzas públicas se ha deteriorado de manera significativa en los últimos años, y las decisiones más recientes en materia fiscal no solo presionarán el balance del Gobierno hacia adelante, sino que generan inquietud respecto al manejo del presupuesto y al marco institucional que lo protege.

El anuncio más relevante ocurrió en junio pasado, con la activación de la “cláusula de escape” de la Regla Fiscal. Este mecanismo congela la aplicación de la regla fiscal (elimina los límites para el déficit público) por un periodo de hasta tres años y está pensada para usarse ante choques adversos inusuales y de gran envergadura, como en el caso de la pandemia de covid-19, cuando, en efecto, se activó por primera vez para 2020 y 2021. Sin embargo, en 2025 no hay en el panorama ningún choque de magnitud suficiente para hacer razonable el uso de la cláusula. Más aún, en el pasado ocurrieron choques como el de la caída de los precios del petróleo entre 2014 y 2015, con efectos macroeconómicos significativos y, a pesar de lo cual, la regla fiscal se mantuvo vigente.

La actualización del Marco Fiscal de Mediano Plazo (MFMP) presentó un panorama que no resuelve la verdadera fuente incertidumbre, ya que condiciona la sostenibilidad a reformas complejas, como una tributaria y otra orientada a la racionalización del gasto. La nueva visión fiscal del Gobierno reconoció que el desafío en esta materia es estructural y requiere iniciativas de gran envergadura –como una reforma tributaria y una reforma fiscal orientada a la racionalización del gasto– para alcanzar una solución sostenible. Según el MFMP, para 2025 el déficit fiscal alcanzaría 7,1 % del PIB (frente al 5,1 % estimado previamente en el Plan Financiero), con un déficit primario del 2,4 % y una deuda del 64 % del PIB.

Por si fuera poco, se presentó la propuesta del Presupuesto General de la Nación 2026, por $557 billones, equivalente a un incremento del 5,9 % frente a 2025. Esto repite la práctica de formular un plan fiscal basado en ingresos esperados (recaudo y aprobación de reformas) más que en la reducción del gasto. El aumento de ingresos implicaría ajustes al Estatuto Tributario que históricamente han sido impopulares, como modificaciones al IVA, al impuesto al consumo o al impuesto de renta para personas naturales. Por su parte, en las últimas tres décadas Colombia no ha logrado implementar una reducción permanente del gasto público.

En consecuencia, el desafío es de primer orden y exigirá el compromiso desde distintos frentes –hogares, empresas, Congreso y Ejecutivo–, así como una conciencia del país como un todo sobre la necesidad de asumir el ajuste fiscal. Los impactos socioeconómicos de una crisis de este tipo superarían con creces los costos de implementar un ajuste ordenado de las finanzas pública.